{kind=link}

जीवन बीमा

जीवन बीमा आपकी मृत्यु होने पर आपके परिवार के लिए एक वित्तीय सुरक्षा है। यदि आप पॉलिसी की अवधि पूरा होने तक जीवित रहते हैं, तो आप अपनी बचत बढ़ाने के लिए भी इसका उपयोग कर सकते हैं। कुछ प्रकार की पॉलिसी में, गंभीर बीमारी के लाभ प्राप्त करने या दुर्घटना में आपकी मृत्यु होने के मामले में आपके परिवार को अतिरिक्त सुरक्षा देने का विकल्प होता है। आप इन सुविधाओं और विभिन्न प्रकार के जीवन बीमा पॉलिसी के बारे में नीचे पढ़ सकते हैं।

जीवन बीमा क्या है?

जीवन बीमा पॉलिसी अवधि के दौरान आपकी मृत्यु होने पर आपके परिवार को दिया जाने वाला या पॉलिसी अवधि पूरा होने की दशा में आपके जीवित रहने पर आपको दिया गया भुगतान है। इस भुगतान के बदले में, आप जीवन बीमा कंपनी को समय-समय पर एक निश्चित भुगतान करते हैं।

जीवन बीमा मेरे लिए क्यों आवश्यक है?

- बचत में वृद्धि: अपने काम के शुरुआती वर्षों में, कुछ जीवन बीमा योजनाएं आपके पैसे को बचाने और निवेश करने का उपयोगी तरीका हो सकती हैं। यूलिप या यूनिट लिंक्ड जीवन बीमा पॉलिसी आपको इक्विटी और ऋण मार्केट में निवेश करने की सुविधा देती है। वर्तमान कर नियम (जो भविष्य के संशोधन के अधीन हैं) के तहत, आपको जीवन बीमा पॉलिसी में निवेश और उन पॉलिसी की परिपक्वता राशि पर भी कर कटौती की छूट मिलती है।

- परिवार का सहारा: यदि आपके पति / पत्नी और बच्चे हैं, तो उनके लिए सुरक्षा जाल बनाना महत्वपूर्ण हो जाता है। आप उन्हें अपने असामयिक निधन की हालत में सावधी जीवन बीमा से आर्थिक तंगी से सुरक्षित रखना चाहेंगे।

- ऋण:हम अक्सर अपने कामकाजी जीवन में बड़े ऋण लेते हैं, विशेष रूप से जब घर खरीदने की बात आती है। जब ऋण शेष हो और हमारी असामयिक मृत्यु हो जाए तो इससे हमारे परिवार के लिए गंभीर आर्थिक संकट हो सकता है। इस हालात में, जीवन बीमा धन का उपयोग ऋण चुकाने के लिए किया जा सकता है। विवाहित महिला संपत्ति अधिनियम, 1874 * के तहत ली गई पॉलिसी लेनदारों द्वारा जब्ती किए जाने से भी प्रतिरक्षित हैं।

- बीमारी से सुरक्षा: जब आप सेवानिवृत्ति की ओर बढ़ते हैं, तो गंभीर बीमारियों को कवरकरने वाली जीवन बीमा पॉलिसियां महत्वपूर्ण हो जाती हैं। कुछ जीवन बीमा पॉलिसी आपको ऐसी सुविधाएँ प्रदान करती हैं जो आपको दिल के दौरे और कैंसर जैसी गंभीर बीमारियों से सुरक्षा प्रदान करती हैं। इस प्रकार की पॉलिसी खरीदना आपको दुनिया की कुछ सबसे घातक बीमारियों से बचा सकता है।

जीवन बीमा किस प्रकार कार्य करता है?

मान लिया कि किसी व्यक्ति के पास 1 करोड़ की जीवन बीमा पॉलिसी है। उन्होंने तीन साल तक बीमा के प्रीमियम का भुगतान किया है। इस उदाहरण में, हम प्रीमियम को प्रति माह 1,000 रुपये के रूप में लेंगे जो कि भुगतान किए गए कुल प्रीमियम में 36,000 रुपये तक आता है। अब यदि तीसरे वर्ष में उनकी मृत्यु हो जाती है तो उनके परिवार को 1 करोड़ रुपये का बीमा भुगतान मिलेगा। दूसरे शब्दों में, बीमा भुगतान पॉलिसी कवर के अनुसार होगा तब भी जब बीमाधारक की कवर की गई अवधि में मृत्यु हो जाती है।

जीवन बीमा के प्रकार

| जीवन बीमा के प्रकार | सुरक्षा |

|---|---|

| सावधि बीमा पॉलिसी | शुद्ध जोखिम सुरक्षा |

| एंडोमेंट पॉलिसी | बीमा सुरक्षा + बचत |

| गैर-लिंक्ड हिस्सेदारी वाला एंडोमेंट प्लान | बीमा सुरक्षा + सम अश्योर्ड (पूर्व निर्धारित राशि) |

| यूनिट लिंक्ड बीमा योजना (यूलिप) | बीमा + निवेश के लाभ |

| गैर-हिस्सेदारी वाली गैर-लिंक्ड एंडोमेंट प्लान | निश्चित बीमा सुरक्षा |

1. सावधि बीमा पॉलिसी

यह सबसे सरल प्रकार की जीवन बीमा पॉलिसी है। यह पॉलिसी अवधि के दौरान आपकी मृत्यु होने पर आपके परिवार को पैसे का भुगतान करती है। यदि पॉलिसी अवधि के दौरान आपकी मृत्यु नहीं होती तो यह कुछ भी भुगतान नहीं करती है। हालांकि इस प्रकार की पॉलिसी पर प्रीमियम कम होता है। उदाहरण के लिए, महज 1,000 रुपये के प्रीमियम पर आप 40 साल के लिए 1 करोड़ रुपये (30 साल की आयु का, धूम्रपान न करने वाला) का जीवन बीमा कवर प्राप्त कर सकते हैं।

2. एंडोमेंट पॉलिसी

सावधि जीवन बीमा के अलावा अन्य पॉलिसी को एंडोमेंट पॉलिसी कहा जाता है। इन्हें प्रतिभागी, गैर-प्रतिभागी और यूनिट-लिंक्ड में विभाजित किया जा सकता है।

3. गैर-लिंक्ड हिस्सेदारी वाला एंडोमेंट प्लान

इस प्रकार की पॉलिसी आपको जीवन बीमा कंपनी के मुनाफे में 'भाग लेने' देती है और उनमें से एक हिस्सा देती है। यह आपके परिवार को आपकी मृत्यु पर धनराशि का भुगतान करता है, लेकिन यह आपको एक संचित राशि का भुगतान भी करता है, यदि आप पॉलिसी अवधि के बाद जीवित रहते हैं। उत्तरजीविता भुगतान या लाभ जीवन बीमा कंपनी के मुनाफे से जुड़ा होता है।

4. यूनिट लिंक्ड जीवन बीमा पॉलिसी (यूलिप)

यह पॉलिसी आपकी मृत्यु पर एक राशि का भुगतान करती है और पूरी अवधि तक जीवित रहने पर परिपक्वता राशि का भुगतान करती है। हालांकि, एक पारंपरिक प्रतिभागी पॉलिसी के विपरीत, परिपक्वता राशि जीवन बीमा कंपनी के मुनाफे की तुलना में आपके निवेश विकल्पों पर अधिक निर्भर करती है। आपकी पॉलिसी को फंड में निवेश किया जाता है और म्यूचुअल फंड की यूनिट के समान 'यूनिट' में विभाजित किया जाता है। आपके धन का निवेश किस प्रकार का होगा, यह चुनने के लिए आपको आमतौर पर बहुत अधिक स्वतंत्रता मिलती है।

5. गैर-हिस्सेदारी वाले गैर-लिंक्ड एंडोमेंट प्लान

गैर-हिस्सेदारी वाली पॉलिसी पहले ही यह तय करती है कि आपके परिवार को आपकी मृत्यु के बाद कितना मिलेगा और आपको पॉलिसी की परिपक्वता पर कितना मिलेगा। इसमें कोई चर या निवेश से जुड़ा घटक नहीं होता है। आपको यह पहले से ही पता होता है कि प्रत्येक परिदृश्य में आपको कितना मिलेगा।

कौन सी जीवन बीमा सर्वश्रेष्ठ होती है?

वैसे, विभिन्न प्रकार की पॉलिसी विभिन्न प्रकार के लोगों के लिए उपयुक्त होती हैं। जो कुछ जोखिम लेने के लिए तैयार हैं और निवेश के बारे में थोड़ा जानते हैं, यूलिप ले सकते हैं। जो केवल जीवन बीमा का सुरक्षा पहलू चाहते हैं, वह सावधि बीमा पॉलिसी को प्राथमिकता दे सकते हैं।

आपको आईसीआईसीआई प्रुडेंशियल आईप्रोटेक्ट स्मार्ट टर्म इंश्योरेंस द्वारा दी जाने वाली निफ्टी की कुछ वैकल्पिक विशेषता मिल सकती हैं:

- गंभीर बीमारी लाभ **: यह सुविधा आपको दिल के दौरे और कैंसर जैसी गंभीर बीमारी के निदान पर एक निश्चित राशि का भुगतान करती है। आईसीआईसीआई प्रूडेंशियल जैसे प्रदाताओं के साथ, आपके वास्तविक चिकित्सा खर्चों की परवाह किए बिना एक निर्धारित राशि का भुगतान किया जाता है। यह आपको चिकित्सा बीमा के साथ बिल दिखाने और प्रतिपूर्ति प्राप्त करने की परेशानी से बचाता है। बीमारी से बचने के बाद यह राशि आपसे वापस नहीं मांगी जाएगी। यदि आपका लाइफ कवर गंभीर बीमारी की राशि से अधिक हो जाता है, तब भी बैलेंस कवर बरकरार रहेगा।

- व्यक्तिगत दुर्घटना लाभ+: अनियंत्रित ट्रैफ़िक और कठिन ड्राइविंग परिस्थितियों के साथ भारत में दुर्घटनाएँ बहुत आम हैं। यदि आपकी मृत्यु किसी दुर्घटना के कारण होती है, तो यह विशेषता आपके परिवार को एक अतिरिक्त राशि का भुगतान करती है।

- मृत्यु के बाद स्थिर आय: कई परिवारों में मृत्यु के बाद मासिक खर्चों का प्रबंधन करना कठिन होता है। इसलिए, आईसीआईसीआई प्रूडेंशियल लाइफ इंश्योरेंस जैसी कंपनियां आपको एकमुश्त देने के बजाय आपकी मृत्यु के बाद आपके परिवार को एक स्थिर आय देने का विकल्प देती हैं, जिसका प्रबंधन करने में उन्हें कठिनाई हो सकती है।

जीवन बीमा कंपनी द्वारा आपको जो पेशकश की जाती है, उसके आधार पर आप इनमें से सभी या कोई भी विकल्प चुन सकते हैं।

मुझे कितना जीवन बीमा कवर चाहिए?

यह व्यक्तिगत परिस्थितियों पर निर्भर करता है। हालांकि, एक नियम के रूप में, जीवन बीमा कवर वार्षिक आय का कम से कम 10 गुना होना चाहिए। उदाहरण के लिए, यदि आपकी वार्षिक आय 8 लाख रुपये है, तो आपका जीवन बीमा कवर कम से कम 80 लाख रुपये होना चाहिए। यद्यपि 80 लाख - 1 करोड़ एक बड़ी राशि की तरह लग सकता है, आप इसे कम से कम 1000 रुपये (आयु 30 वर्ष, गैर-धूम्रपान करने वाले) के मासिक प्रीमियम के रूप में प्राप्त कर सकते हैं। समय के साथ मेडिकल बिल भी बढ़ता है इसलिए भविष्य की चिकित्सा लागतों को कवर करने के लिए एक बड़ी राशि की आवश्यकता होती है।

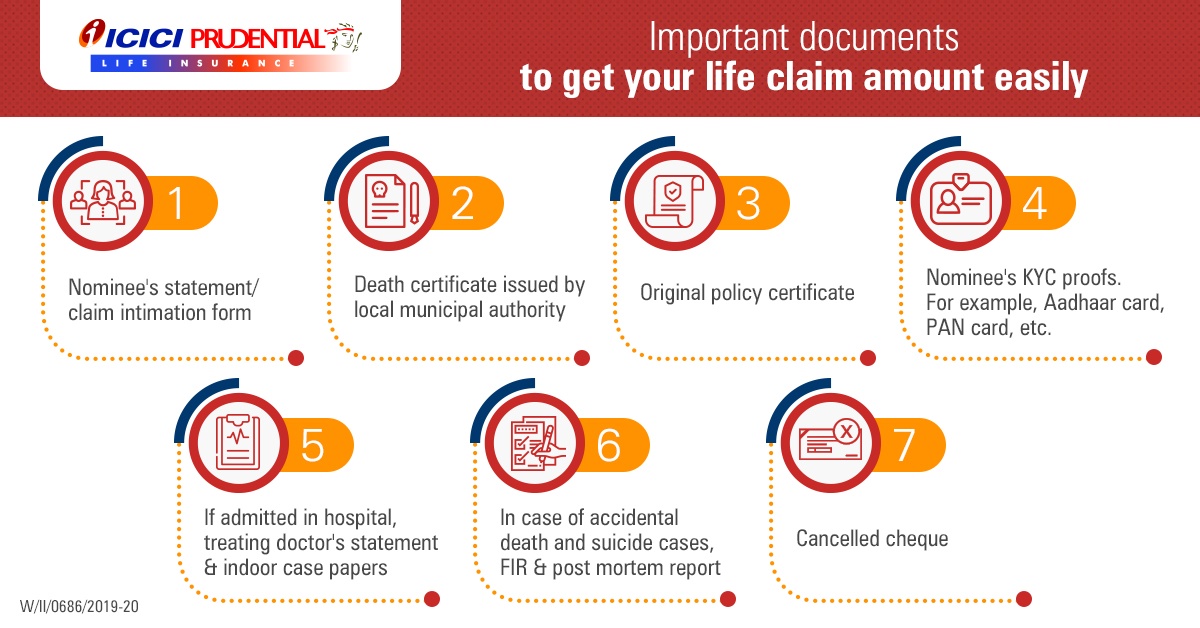

Important documents to get your Life Insurance claim amount easily

What customers say about our Life Insurance Plans?

* इसमें निहित कुछ भी किसी भी लेनदार के अधिकार को नष्ट करने या अतिक्रमण करने का संचालन नहीं करेगा, जो कि आश्वासन की किसी भी नीति की आय से बाहर भुगतान करने के लिए किया गया हो, जो कि लेनदारों को धोखा देने के इरादे से प्रभावित हुआ हो। बीमा आय के संबंध में भारत के न्यायालय में किसी भी तीसरे पक्ष के दावे के मामले में, राशि न्यायपालिका के निर्देशों के अधीन होगी। कृपया इस प्रावधान की प्रयोज्यता के लिए पेशेवर कानूनी सलाह लें।

** गंभीर बीमारी लाभ वैकल्पिक है और जीवन और स्वास्थ्य के तहत सभी विकल्प में उपलब्ध है। कवर की गई 34 बीमारियों में से पहली घटना पर यह लाभ देय है। सीआई लाभ, त्वरित है और अतिरिक्त लाभ नहीं है जिसका अर्थ है कि पॉलिसी जारी की गई सीआई लाभ की सीमा से कम मृत्यु लाभ के साथ जारी रहेगी। पॉलिसी के तहत देय भविष्य का प्रीमियम आनुपातिक रूप से कम हो जाएगा। यदि भुगतान किया गया सीआई लाभ मृत्यु लाभ के बराबर है, तो पॉलिसी सीआई लाभ के भुगतान पर समाप्त हो जाएगी। सीआई लाभ के बारे में विस्तार से जानने के लिए, इसे संचालित करने वाले नियमों और शर्तों को देखें, कृपया बिक्री ब्रोशर देखें। गंभीर बीमारी का लाभ 75 साल की उम्र तक उपलब्ध है।

1₹ 1,50,000 के जीवन बीमा प्रीमियम पर धारा 80 सी के तहत और ₹ 25,000 के स्वास्थ्य प्रीमियम पर धारा 80 डी के तहत 31.2% (उपकर के साथ अधिभार को छोड़कर) के उच्चतम कर स्लैब दर से ₹ 54,600 (80 सी के तहत ₹ 46,800 और 80 डी के तहत ₹ 7,800) के कर लाभ की गणना की जाती है। पॉलिसी के तहत कर लाभ धारा 80 सी, 80 डी, 10 (10 डी) और आयकर अधिनियम, 1961 के अन्य प्रावधानों के तहत शर्तों के अधीन हैं। वस्तु एवं सेवा कर और उपकर, यदि कोई हो, प्रचलित दरों के अनुसार अतिरिक्त शुल्क लिया जाएगा। कर के नियम समय-समय पर किए गए संशोधनों के अधीन होते हैं। उपरोक्त कार्य करने से पहले, अधिक जानकारी के लिए कृपया अपने कर सलाहकार से परामर्श करें।

2₹ 25,000 के स्वास्थ्य प्रीमियम पर धारा 80 डी के तहत 31.2% (उपकर के साथ अधिभार को छोड़कर) के उच्चतम कर स्लैब दर से ₹ 7,800 के कर लाभ की गणना की जाती है। पॉलिसी के तहत कर लाभ धारा 80 डी, 10 (10 डी) और आयकर अधिनियम, 1961 के अन्य प्रावधानों के तहत शर्तों के अधीन हैं। वस्तु एवं सेवा कर और उपकर, यदि कोई हो, प्रचलित दरों के अनुसार अतिरिक्त शुल्क लिया जाएगा। कर के नियम समय-समय पर किए गए संशोधनों के अधीन होते हैं। उपरोक्त कार्य करने से पहले, अधिक जानकारी के लिए कृपया अपने कर सलाहकार से परामर्श करें।

^पॉलिसी के तहत कर लाभ धारा 80 सी, 80 डी, 80 सीसीसी, 80 सीसीई, 80 जी, 80 जीजी, 80ई, 10 (10 डी), 10 (10 ए), 10 (13 ए) और आयकर अधिनियम, 1961 के अन्य प्रावधानों के तहत शर्तों के अधीन हैं। वस्तु एवं सेवा कर और उपकर, यदि कोई हो, प्रचलित दरों के अनुसार अतिरिक्त शुल्क लिया जाएगा। कर के नियम समय-समय पर किए गए संशोधनों के अधीन होते हैं। उपरोक्त कार्य करने से पहले, अधिक जानकारी के लिए कृपया अपने कर सलाहकार से परामर्श करें।

3₹ 1,50,000 के जीवन बीमा प्रीमियम पर धारा 80 सी के तहत 31.2% (उपकर के साथ अधिभार को छोड़कर) के उच्चतम कर स्लैब दर से ₹ 46,800 के कर लाभ की गणना की जाती है। पॉलिसी के तहत कर लाभ धारा 80 सी, 80 डी, 10 (10 डी) और आयकर अधिनियम, 1961 के अन्य प्रावधानों के तहत शर्तों के अधीन हैं। वस्तु एवं सेवा कर और उपकर, यदि कोई हो, प्रचलित दरों के अनुसार अतिरिक्त शुल्क लिया जाएगा। कर के नियम समय-समय पर किए गए संशोधनों के अधीन होते हैं। उपरोक्त कार्य करने से पहले, अधिक जानकारी के लिए कृपया अपने कर सलाहकार से परामर्श करें।

+ ₹ 2 करोड़ तक का दुर्घटना मृत्यु लाभ है। दुर्घटना मृत्यु लाभ वैकल्पिक होता है और यह लाइफ प्लस और ऑल इन वन विकल्प में उपलब्ध होता है। दुर्घटना मृत्यु लाभ सुरक्षा 80 वर्ष की आयु तक उपलब्ध है।

विज्ञापन संख्या W/II/0258/2019-20